I recenti annunci dell’amministrazione Trump riguardo la strategia energetica americana, accompagnati come di consueto da bislacche teorie sull’inesistenza del cambiamento climatico, sono quanto di più distante da ciò a cui ci siamo abituati in questi mesi. Non perché non fossero già note le posizioni del governo statunitense sulle questioni ambientali, quanto perché solitamente le stesse posizioni radicali siano puntualmente prese e poi ritrattate nel giro di poco. Eppure, questa volta, non sarà così.

I massicci tagli che Donald Trump sta preparando per dimezzare di fatto la quota di energie rinnovabili americane non sono, almeno del tutto, frutto di un delirio ideologico: essi rispondono ad una strategia americana che punta al ritorno del petrolio come arma di controllo geopolitico delle supply chains energetiche globali. Il come e il perché di questa svolta radicale rispetto al lavoro delle precedenti amministrazioni sulla differenziazione del mix energetico nazionale è presto spiegato. Una combinazione di necessità e opportunità, di fatto, sta portando gli Stati Uniti a fare un passo indietro rispetto ad uno sviluppo multipolare di infrastrutture energetiche sostanziali, con effetti potenziali sull’intera economia globale del settore.

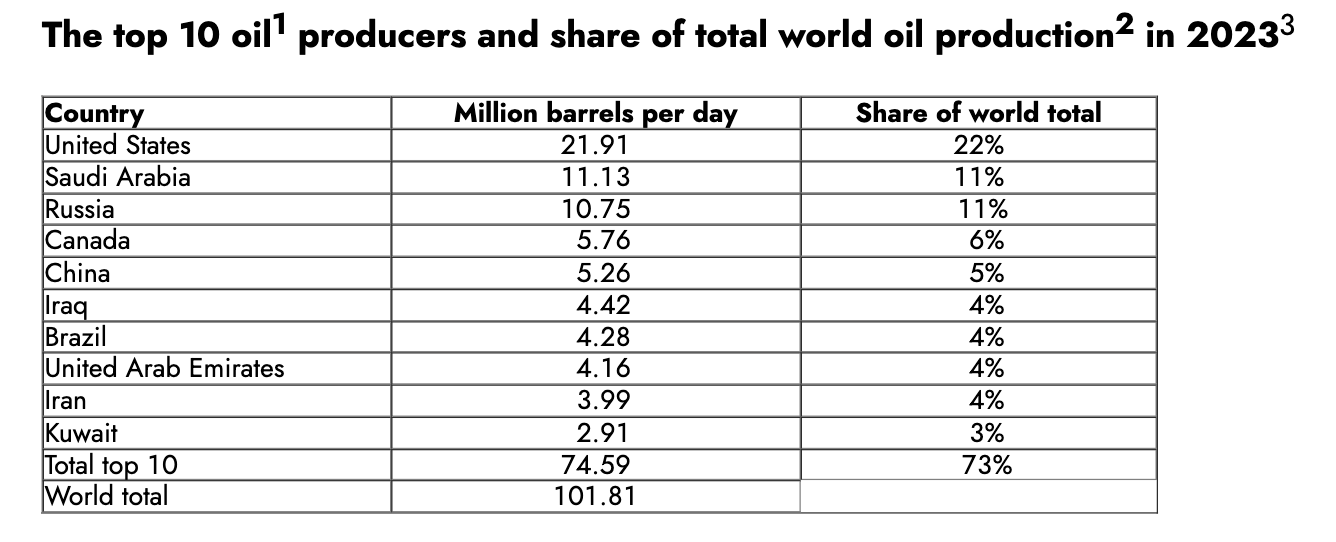

Il primato americano sulla produzione di petrolio globale

Il petrolio è da sempre una delle spine dorsali dell’economia americana. Non tanto per l’export, che è comunque una componente importante delle entrate federali, quanto per il fatto che la sua capacità di produzione interna riesca a coprirne interamente un fabbisogno di oltre venti milioni di barili al giorno senza dover contare su rifornimenti esteri.

Negli ultimi anni la produzione petrolifera americana ha superato ogni tipo di aspettativa, arrivando a superare stabilmente i venti milioni di barili al giorno. Allo stesso tempo, la domanda globale di petrolio è aumentata dai 100 milioni di barili al giorno del 2019 ai 103,5 milioni di barili al giorno stimati per il 2025, sintomo che né la pandemia né la tanto attesa svolta green abbiano frenato la necessità del combustibile nei mercati internazionali. Gli analisti che si aspettavano una diminuzione della domanda globale grazie a nuove scoperte su biocarburanti e affini sono stati smentiti da un trend rialzista che non accenna a fermarsi significativamente almeno nel medio termine. E questo, come vedremo in seguito, non è solo un’opportunità economica per gli Stati Uniti.

Il mondo chiede l’oro nero

I dati sul consumo di petrolio parlano di una situazione che vede le potenze globali in costante debito d’ossigeno per quanto riguarda il consumo petrolifero, ma non gli Stati Uniti, che di fatto riescono a coprire interamente il proprio consumo interno con la propria produzione domestica.

Con un import moderato ma sostanzioso, Washington riesce agilmente a rimodellare la propria supply chain a seconda delle esigenze, e nell’ottica della pressione che in questi mesi vediamo esercitata in maniera più (Venezuela) o meno (Argentina) minacciosa, l’amministrazione Trump sta di fatto cercando di ricostruire una rete di commercio petrolifero che faccia riferimento anzitutto al proprio dominio.

La questione cinese

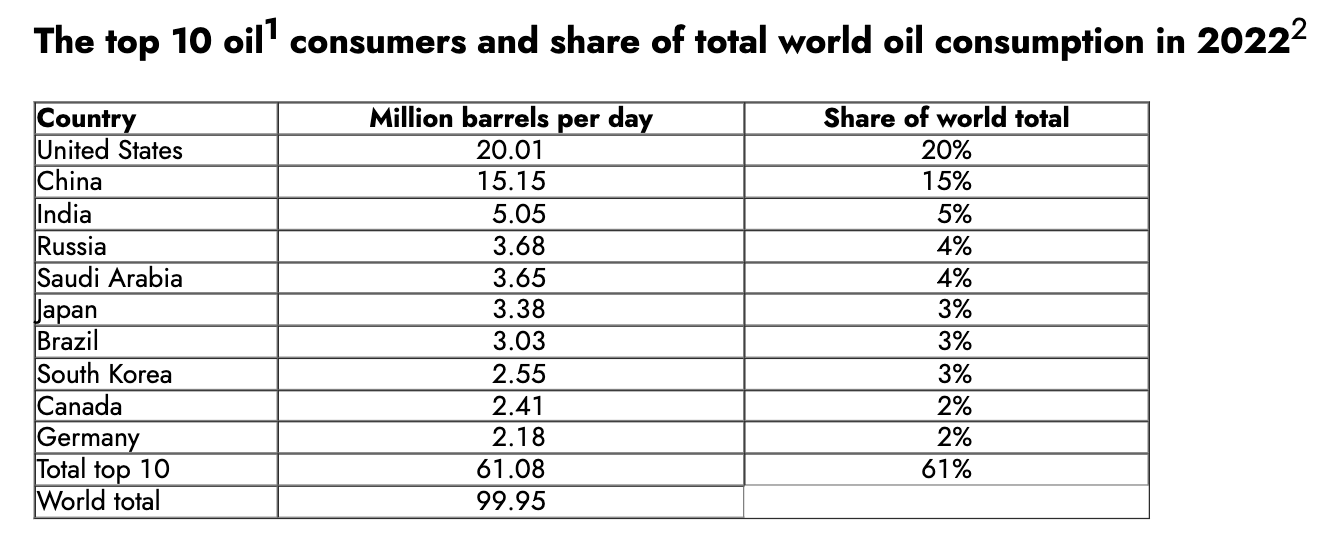

Sempre più centrale nel discorso della supply chain manifatturiera e mineraria, la Cina si trova tuttavia in una situazione precaria per quanto riguarda l’approvvigionamento di petrolio. Con una domanda monstre di 16.7 milioni di barili al giorno e una produzione interna che ne copre solamente il 25%[1], i cinesi sono più che preoccupati dai risvolti che un’interruzione dei flussi potrebbe portare in uno scenario di massima tensione internazionale. Capiamo nel dettaglio.

I settori che trainano la domanda interna cinese sono quelli legati direttamente al suo sviluppo industriale, infrastrutturale e logistico. Primi su tutti, i carburanti per mezzi di trasporto (benzina-diesel) hanno un dato aggregato che si aggira intorno ai 7 milioni di barili al giorno di domanda. A seguire, di fondamentale importanza, la richiesta di gas di petrolio liquefatto (LPG) per l’estrazione di etano, etilene, propilene e naphtha sfiora i 5 milioni di barili al giorno, con previsioni di aumento a 6 per il 2030[1]. Questo aumento è principalmente guidato dal settore petrolchimico, dove questi prodotti servono come feedstocks per la produzione di propilene attraverso impianti di deidrogenazione del propano e di etilene, materiali essenziali per plastiche, resine e componenti per batterie. Di fatto, una notevole parte dei lavorati industriali cinesi si ottiene grazie ai derivati diretti del petrolio.

LPG ed etano: ciò di cui Pechino non può fare a meno

Nel 2024, la Cina rappresentava circa il 30% della domanda globale di petrolchimici, con una crescita storica di +890.000 barili al giorno (kb/g) dal 2019 al 2024, supportata dall’espansione di impianti come quelli nelle province di Shandong e Jiangsu, che hanno una capacità cumulativa di 1 milione di tonnellate all’anno (Mt/anno). Circa il 47% dell’LPG è destinato a usi domestici come cottura e riscaldamento mentre il 30% trova impiego nel settore petrolchimico, con il restante destinato a settori minori come i trasporti (autogas), che in Cina hanno tuttavia un peso enorme nella curva di consumo.

Geopoliticamente parlando, questa espansione aumenta la dipendenza da importazioni di etano e LPG dagli USA (che detengono circa il 40% delle esportazioni globali) e dall’Australia, rafforzando i legami commerciali con questi paesi ma esponendo la Cina a rischi come le tariffe USA del +25% sugli import energetici nel 2025. Storicamente, la domanda di LPG è cresciuta del 50% dal 2010, in parallelo con l’urbanizzazione (che ha portato la popolazione urbana dal 50% al 65% nel 2024)[1].

Import e supply chain domestica cinesi

La Cina si trova invischiata, suo malgrado, in una complessa (ma diversificata) catena di import che è tutt’altro che esente da scossoni geopolitici, soft power dei rivali e problemi di varia natura.

Consci del pericolo energetico, i cinesi hanno aumentato notevolmente la produzione petrolifera interna, specialmente dal 2018 a seguito delle direttive di Xi Jinping sulla sicurezza energetica, con oltre $70 miliardi investiti in progetti vitali tra cui espansione off-shore e recupero avanzato da giacimenti maturi. Queste politiche hanno aumentato la produzione domestica di mezzo milione di barili al giorno, ma la previsione resta ora stabile attestandosi sui 4.4 milioni di barili al giorno stimati in produzione fino al 2030[1].

La Cina, inoltre, si è saggiamente munita negli anni di riserve strategiche notevoli. Secondo stime recenti[2], i cinesi dispongono di oltre un miliardo di barili di petrolio equivalenti a 96 giorni di copertura delle importazioni nette, con l’obiettivo di duplicare lo standard per il 2030. Anche per questo, di fatto, l’import petrolifero cinese continuerà a ritmi più che sostenuti, con una strategia di approvvigionamento che attinge ad ogni angolo del globo.

Il venditore di maggioranza resta l’agglomerato mediorientale/OPEC+ (44%), sebbene la Cina abbia notevolmente ridotto gli approvvigionamenti dall’Arabia Saudita a causa degli alti prezzi dovuti ai production cuts. Il paese che, singolarmente, esporta più petrolio in Cina è infatti la Russia, con una riduzione recente dei flussi a causa di sanzioni americane ma in partnership energetica solida con Pechino. Seguono Brasile, Venezuela e un caso piuttosto particolare, che merita l’analisi in un paragrafo a parte: la Malesia.

La Malesia, hub-ombra petrolifero che inguaia Washington

Quello malese è un caso probabilmente unico nel suo genere. La Malesia, di fatto, esporta verso la cina una cifra che si avvicina al milione e mezzo di barili al giorno, pur producendone domesticamente molto meno della metà, quasi un terzo. I lettori più attenti avranno notato che non si è parlato di Iran, né delle sanzioni al petrolio venezuelano, e questo per una ragione: il petrolio sanzionato di Iran e Venezuela arriva in Cina grazie all’intermediazione malese. Ma come è possibile?

La Malesia, negli anni, ha saputo sfruttare alla meglio la propria posizione geografica, soprattutto dal punto di vista del commercio marittimo. Per aggirare le sanzioni americane ed ottenere vantaggi e partnership, la Malesia organizza delle vere e proprie trasfusioni illecite nelle proprie acque territoriali, intercettando le navi cargo iraniane e venezuelane che vorrebbero esportare in Cina senza venire colpiti dalle tariffe internazionali. Le navi cargo malesi intercettano a largo le navi iraniane e venezuelane, rimiscelano e ristoccano il loro petrolio e lo imbarcano sulle proprie navi etichettandolo come petrolio malese. Il tutto con radar spenti, trasponder disattivati e copertura politica per non finire nei guai, come in un film di spionaggio. Il petrolio iraniano e venezuelano arriva così nei porti cinesi sulle navi malesi, e tutti quanti vincono la propria partita commerciale. Grazie a metodi del genere, di fatto, la Cina sta riuscendo ad aggirare un discreto numero di ostacoli americani al proprio approvvigionamento energetico, e le poche sanzioni ad alcune specifiche compagnie malesi non sono bastate a scoraggiare un traffico proficuo da quasi un milione e mezzo di barili di petrolio al giorno, fondamentali per la tenuta cinese e per l’economia di Iran e Venezuela. Problemi analoghi si riscontrano con altri hub come il porto di Karimuni in Indonesia, che ha smistato il 20% del petrolio russo sanzionato verso innumerevoli direzioni. Inutile dire quanto questo sia un grattacapo di estrema rilevanza per Washington (specialmente per quanto riguarda gli attori del proprio continente) che infatti sta stringendo il governo di Nicolàs Maduro in una morsa piuttosto asfissiante.

Washington: ora il tempo stringe

Se c’è tuttavia un fattore che gli Stati Uniti possono utilizzare come leva geopolitica a proprio vantaggio è la straordinaria tenuta della propria supply chain interna, al punto di aver lasciato intendere di essere disposti a tollerare un notevole oversupplying pur di ostacolare gli approvvigionamenti dei propri rivali e di tornare al centro del mercato petrolifero. Cosa aspettarsi, dunque, nei prossimi anni?

Caos apparente, che cerchi di trasformarsi in un nuovo (restaurato) ordine del commercio energetico internazionale. I decisi tagli alle rinnovabili dell’amministrazione Trump, che annullano molti dei progressi in diversificazione energetica realizzati negli anni precedenti, accompagnati al ritorno di forza sul petrolio indicano la consapevolezza di volersi giocare il tutto per tutto, anche a costo di fronteggiare violente oscillazioni di prezzi, impasse internazionali e rallentamenti nell’economia petrolifera.

Washington è inoltre stretta nel pugno cinese per quanto riguarda l’approvvigionamento di materie prime, terre rare e minerali critici, e non disporre di asset energetici per riequilibrare la partita colpendo la Cina dove fa più male potrebbe voler dire, in un’ottica di medio-lungo termine, consegnare nelle mani del proprio nemico un vantaggio enorme in un possibile scenario di testa a testa diretto.

Le divergenze interne dell’OPEC+, una domanda cinese crescente e un nuovo sprint di estrazione ottenuto anche grazie a eventi come lo sblocco della licenza di Chevron, di fatto, permettono agli americani di giocarsi le proprie carte per tornare egemoni primari nella supply chain petrolifera globale, al netto di costi che nel breve termine potrebbero essere anche piuttosto pesanti da sostenere per economia, commercio e diplomazia internazionale. Ma come abbiamo imparato negli anni, non c’è grafico a linee, diagramma a torta o aspettativa finanziaria che tenga se si tratta di priorità strategiche necessarie alla tenuta stessa dell’egemonia americana.

[1] International Energy Agency: Oil 2025: analysis and forecast to 2030, Paris, 2025

Lascia un commento