Tutte le volte che abbiamo sentito parlare della NASA, fin da piccoli, abbiamo avuto numerose immagini nella nostra mente in maniera quasi spontanea. Pensavamo ad operosi e indaffarati studiosi che guardavano le stelle dai loro telescopi, a preparatissimi signori che ci spiegavano le scoperte dell’anno sulla formazione di alcune nebulose o di certi agglomerati di corpi celesti che riscrivevano le regole del gioco, pensavamo ai numerosi film in cui, di fronte all’incombenza di scenari catastrofici, alla fine erano gli scienziati a mettere d’accordo tutti sulla linea da seguire, promuovendo l’idea che la ricerca spaziale fosse essenziale, insostituibile e in eterna crescita, guidata da un sempre maggiore sviluppo di mezzi e tecnologie per studiare lo spazio infinito in cui siamo in qualche modo incastonati alla perfezione.

Oggi l’idea che abbiamo sempre avuto della NASA cambia inesorabilmente. In bene? In male? In una sfumatura neutra? Questo è, come tutte le cose, estremamente relativo. Ma ciò che abbiamo avuto modo di leggere dai documenti governativi per la programmazione delle attività degli anni futuri ci dice che, in ogni caso, la NASA affronterà, almeno nei prossimi anni, un cambiamento radicale nella natura stessa del suo ruolo nello spazio.

La proposta di budget 2026 per lo spazio promette “più Luna e Marte, meno Terra”: aumenta i fondi per l’esplorazione umana ma comprime la scienza che misura il clima. La Casa Bianca propone 18,8 miliardi di dollari (una riduzione netta rispetto ai ~24,8 miliardi degli ultimi anni) e una riconfigurazione radicale di Artemis: via Gateway e stop a SLS e Orion dopo Artemis III, con una virata su servizi commerciali per le missioni successive. È una scommessa audace sul “low cost” spaziale: potrebbe accelerare il ritorno sulla Luna e, un domani, l’approdo su Marte. La stretta delle priorità promette programmi più snelli ed efficaci, ma il prezzo in competenze e varietà progettuale rischia di ipotecare il futuro della scienza nello spazio.

I dettagli della proposta

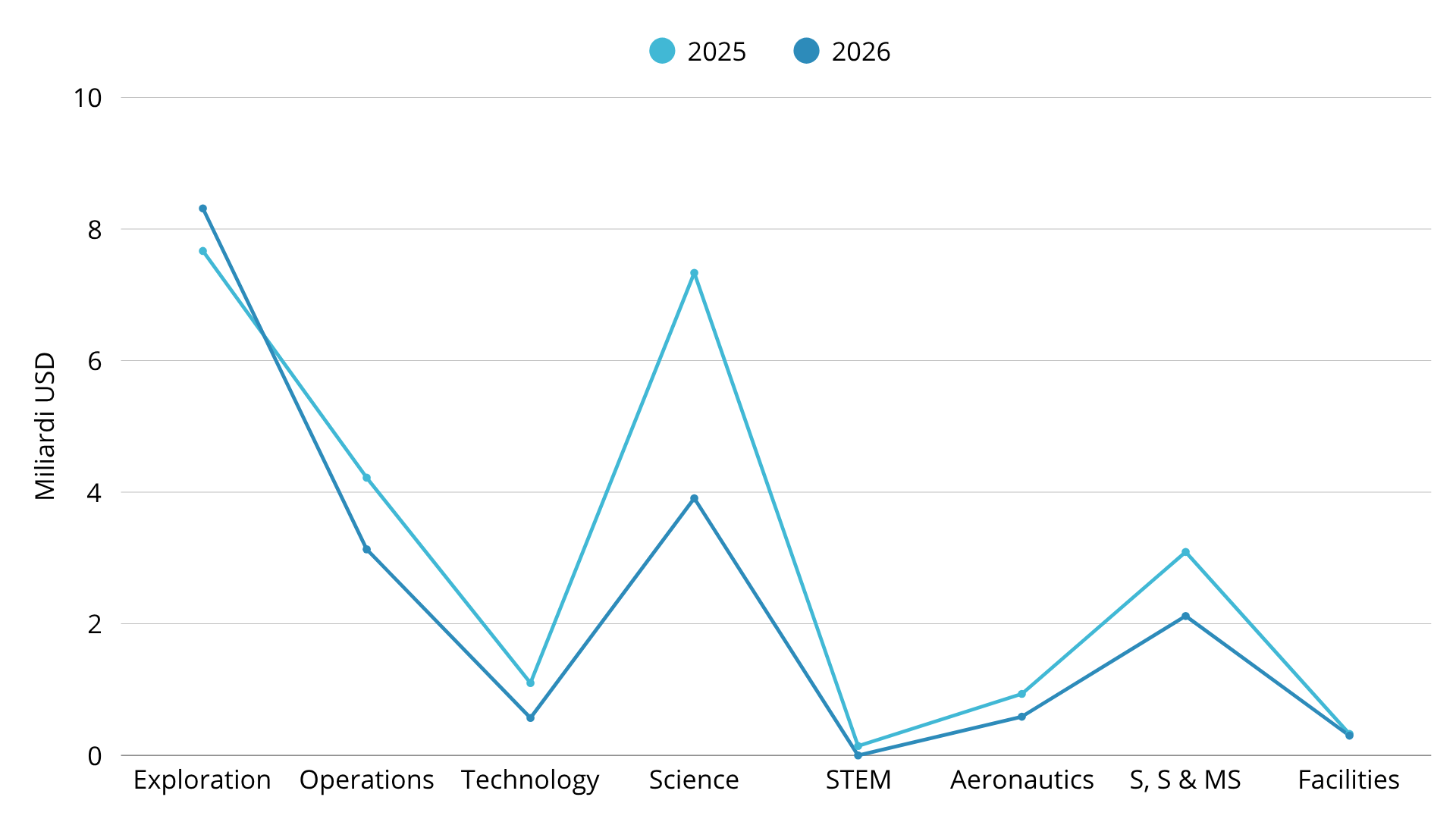

Delle 9 voci della proposta di budget per la NASA della Casa Bianca al Congresso per l’anno venturo, solo una aumenta; l’esplorazione spaziale, che passa dai 7,6 miliardi (cifra ancora da chiudere che potrebbe aumentare anche se di poco a fine anno) agli 8,3. Nello specifico le voci che comprendono Exploration sono principalmente verso Marte e Luna. Taglio importantissimo alla scienza, mentre più ridotti a tecnologie, aeronautica e sicurezza.

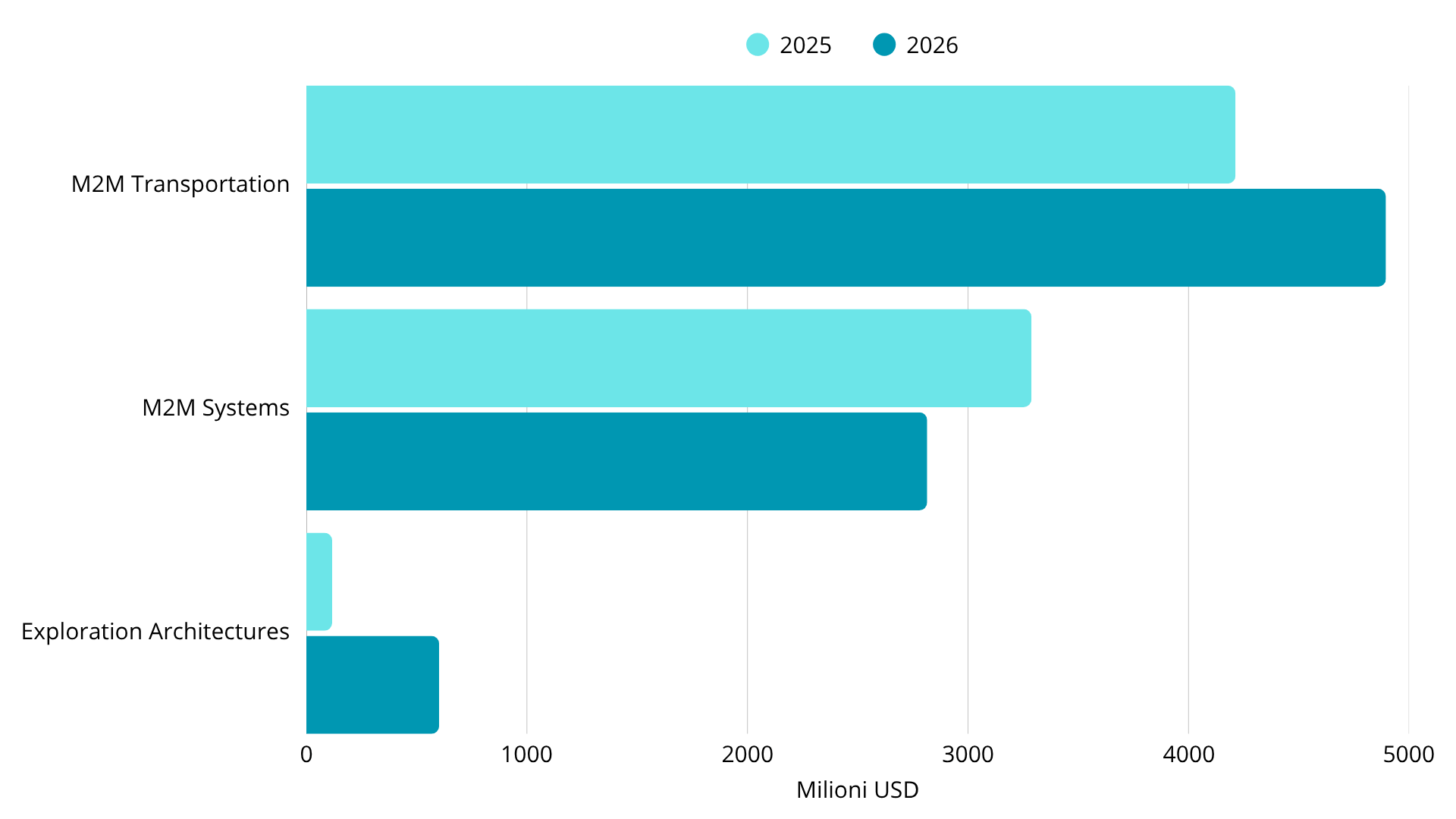

Per l’esplorazione la richiesta tra il 2025 e il 2026 per la sottovoce Moon to Mars (M2M) Transportation System passa da 4,213 mld a 4,895 mld di dollari, di cui 2,001 mld per Space Launch System e 1,371 mld per Orion. Il resto finanzia lo sviluppo di infrastrutture e trasporti, i Commercial Lunar Payload Services (CLPS) e i Commercial Mars Payload Services (CMPS) per avviare missioni robotiche sulla superficie di Marte. Sono inoltre previsti oltre 800 milioni per lo sviluppo e la gestione dei sistemi e delle strutture necessari a elaborare, integrare, trasportare e lanciare SLS e Orion, nonché i carichi utili SLS per Artemis II e III. Attenzione: i 3+ miliardi oggi destinati ad Artemis IV confluiranno nelle linee commerciali una volta chiuso il programma.

La sottovoce M2M Systems Development scende invece da 3,288 mld a 2,650 mld: 1,747 mld sono allocati per l’Human Landing System (HLS), inclusi 200 milioni per una dimostrazione a breve termine di ingresso, discesa e atterraggio di un lander marziano di classe umana. 642 milioni vanno a xEVA e a Human Surface Mobility per sviluppare tute di superficie, un rover pressurizzato e un veicolo lunare; il pacchetto include 50 milioni dedicati alle tecnologie per una tuta marziana.

Human Exploration Requirements & Architecture è la cabina di regia tecnica della nuova esplorazione con il più grande incremento di budget nella quale, con $350M, nasce il Mars Technology program per accelerare tecnologie ad alta priorità (propulsione/EDL, potenza, computing, comms) sfruttando le workforce del Johnson Space Center e del Marshall Space Flight Center; $180M finanziano la strategia architetturale che lega pianificazione dei manifest (l’elenco ufficiale e ordinato di che cosa vola, quando e con quale mezzo) alle capacità richieste; $50M vanno a studi industriali su trasporto umano da/verso Marte; $71M coprono trade studies per ridurre rischi e identificare tecnologie da innestare nella campagna Artemis come precursori marziani; $73M sostengono attività di preliminari per i sistemi necessari a Luna e Marte emersi dall’analisi architetturale. In pratica: un pacchetto che porta decisioni, requisiti e tecnologia sotto un’unica regia, per passare da dimostrazioni puntuali a una architettura integrata Luna verso Marte.

Le altre voci sono tutte diminuite, con il budget di uno specifico dipartimento che è stato addirittura azzerato. Lo STEM Engagement Office, infatti, dovrebbe passare dai 143.5 milioni a 0. Questo taglio pur essendo piccolo è significativo: sebbene il coinvolgimento dei giovani e la formazione siano molto importanti, la NASA è entrata in un momento storico difficile e c’è bisogno di tagliare sul perimetro per concentrarsi sulle priorità dell’agenzia.

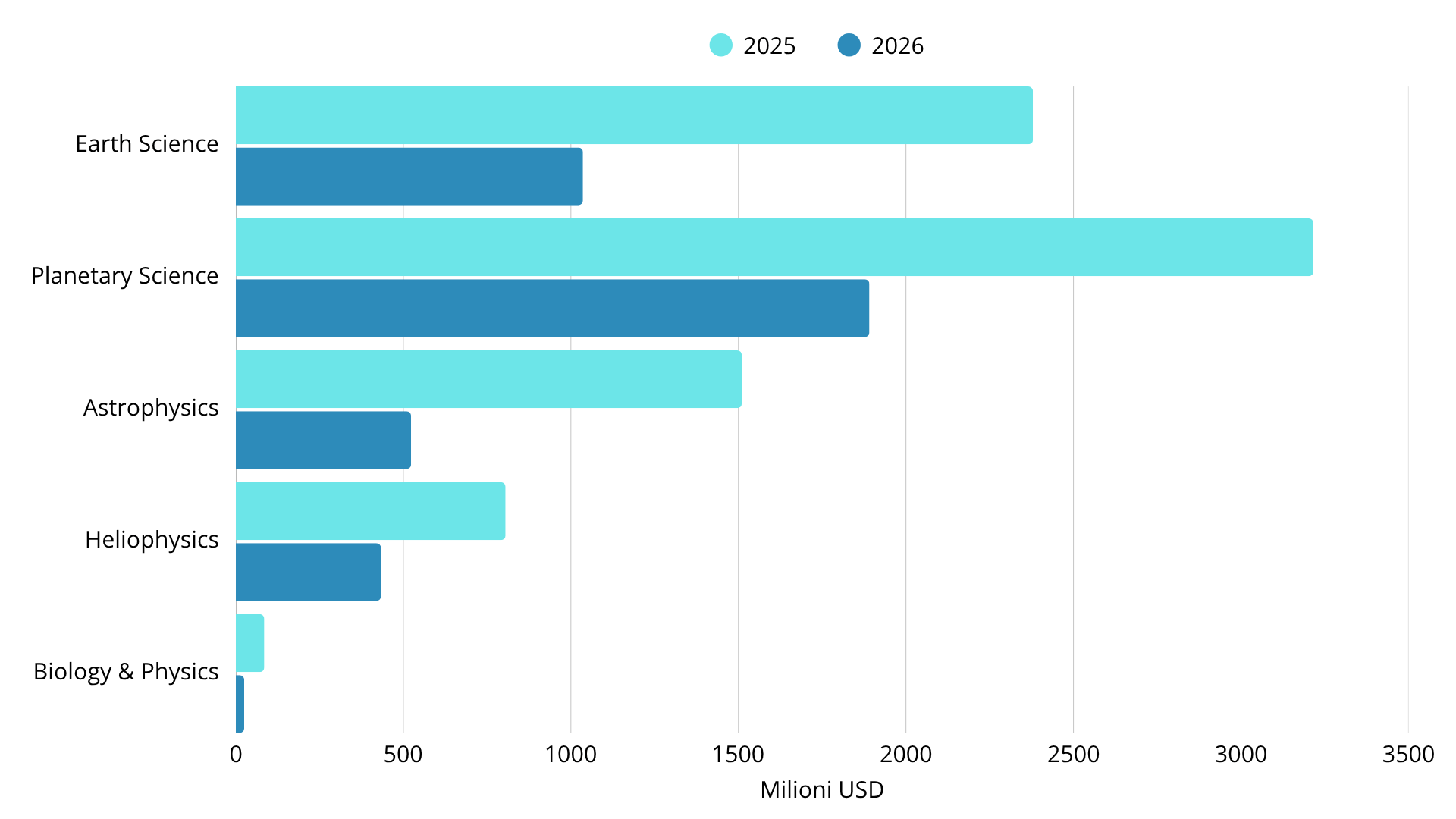

Scendendo nell’osservazione delle macro-categorie tematiche del budget NASA, è la voce Science a ricevere il taglio più grande: dai 7.5 miliardi richiesti lo scorso anno, quest’anno ne riceverebbe 3.9 con un taglio netto di 3.6 miliardi nella voce che più di tutte ha portato in alto l’agenzia spaziale più importante del mondo. Le cinque sottovoci principali definiscono l’intero portafoglio scientifico dell’Agenzia, e sono le seguenti:

Earth Science scende da 2,4 a 1,03 mld, mantenendo solo le missioni ritenute “critiche”: NISAR, SWOT, SMAP, PACE e GRACE-Continuity, fondamentali per il monitoraggio climatico e dei rischi naturali. Sono previsti 70 milioni per il programma Sustainable Land Imaging, che ristruttura Landsat Next su un’architettura più economica, e 154 milioni per la ricerca competitiva, destinata a università e centri di analisi ambientale;

Planetary Science, che passa da 2,73 a 1,89 mld, preserva l’operatività di Perseverance e Mars Science Laboratory, assegna 494 milioni a Dragonfly per lo studio di Titano e 304 milioni alla difesa planetaria (incluso il telescopio NEO Surveyor, previsto al lancio nel 2028). Vengono inoltre dedicati 137 milioni a nuove missioni lunari e 179 milioni alla ricerca e analisi dei dati esistenti; la cancellazione di Mars Sample Return chiude di fatto la collaborazione diretta con l’ESA;

Astrophysics cala da 1,58 a 0,52 mld, ma continua a finanziare le grandi infrastrutture, James Webb e Hubble (225 milioni complessivi) e lo sviluppo del Nancy Grace Roman Telescope (157 milioni). Restano 49 milioni per la ricerca e 45 milioni per il programma Explorer, responsabile di missioni più piccole e rapide come SPHEREx;

In Heliophysics, il budget scende da 786 a 432 milioni, mantenendo i programmi principali dedicati allo studio del Sole e dello spazio interplanetario: IMAP, Carruthers, Parker Solar Probe, Solar Dynamics Observatory, e la missione MUSE. Sono previsti 125 milioni per il programma Explorer e 55 milioni, il massimo mai stanziato, per il Space Weather Program;

Infine, Biological and Physical Sciences passa da 91 a 25 milioni, riducendo quasi completamente le attività di ricerca in microgravità. Restano 4 milioni per esperimenti biologici (tra cui il primo “organ-on-a-chip” su Artemis II e il payload LEAF su Artemis III) e 13 milioni per la fisica di base a bordo della Cold Atom Lab.

La Casa Bianca punta tutto sull’esplorazione spaziale, invocando una seconda corsa allo spazio. Donald Trump ha infatti impostato come priorità quella di battere la Cina sul tempo per l’egemonia delle orbite basse e nella creazione di infrastrutture capaci di sostenere la presenza umana nello spazio con particolare attenzione alla Luna, priorità a breve termine con l’obiettivo di riportare l’umanità a camminare sulla superfice del satellite terrestre. Per il futuro di lungo termine, invece, l’obiettivo si chiama Marte.

Marte o morte

L’amministrazione Trump si gioca il tutto per tutto sull’esplorazione spaziale. Gli obiettivi spaziali degli Stati Uniti, nell’ottica di una competizione geopolitica che si è spostata al di là dei confini terrestri, sono quelli di garantire il ritorno sulla Luna tramite il programma Artemis. Ma la Luna è vista solo come passaggio per un obiettivo più difficile da raggiungere: Marte. Tant è che uno dei programmi lunari principali prevede di chiudere già da subito. Parliamo del Lunar Gateway, il programma di sviluppo della stazione spaziale cislunare.

Degli 8.3 miliardi da stanziare per l’esplorazione spaziale, quasi 1 miliardo per creazione di programmi per infrastrutture e trasporti Moon to Mars (M2M) commerciali e più 2 miliardi per Human Landing Systems (HLS) e tute spaziali di nuova generazione, che andranno ad aumentare una volta chiuso Artemis III; Infatti per i prossimi anni SLS e Orion (che combinano 3 miliardi di budget) saranno al sicuro fin quando non chiuderà il programma. Dopodiché l’amministrazione Trump vuole portare quei soldi proprio sullo sviluppo dei programmi commerciali M2M cancellando di fatto Artemis IV. La tesi dell’Esecutivo è chiara: mantenere il ritorno americano sulla Luna “davanti alla Cina” ma passare a sistemi commerciali, chiudendo i programmi più costosi e meno flessibili.

Chiudere (o ridimensionare drasticamente) Artemis sarebbe una scelta dolorosa anche simbolicamente, ma non priva di logica: il GAO (Government Accountability Office) documenta da anni che i maggiori driver di crescita dei costi NASA sono proprio i “mattoni” del programma, con Orion che nel 2025 ha aggiunto altri $363 milioni di sviluppo e gli Exploration Ground Systems su traiettorie di spesa impegnative; in questo quadro, migrare progressivamente a servizi commerciali dopo Artemis III non è eresia, è un tentativo di spezzare la spirale di overrun e lock-in industriale che ha zavorrato i conti. La mossa resta rischiosa e va governata con cost caps, milestone stringenti e tappe tecniche verificabili ma, se fatta bene, può consegnare programmi più agili e sostenibili senza sacrificare l’obiettivo strategico del ritorno umano sulla Luna.

Le orbite LEO commerciali e il futuro della ISS

L’attuale focus di capitali e risorse umane del settore spazio gira sicuramente attorno alla zona delle Low Earth Orbits (LEO), SpaceX con Starlink ha alzato l’asticella e le superpotenze mondiali rincorrono per pareggiare i conti, Bruxelles con Iris2 , Pechino con Qianfan e Trump non vuole perdere l’attuale egemonia. Più spazio alle tecnologie commerciali e meno alla scienza, le menti geniali della NASA verranno utilizzate per lo sviluppo di progetti commerciali di privati, consentendo un accelerata per grandi, medie e piccole aziende private con grande focus su StartUp e tecnologie high-risk/high-reward.

Diminuito anche il budget per l’International Space Station al minimo per mantenere le operazioni di base prima dello smantellamento graduale e il deorbitamento finale previsto per il 2030. Ed è sulle stazioni spaziali che si apre una seconda corsa allo spazio, la Cina è forte della “nuova” stazione spaziale in LEO, la Tiangong operativa già da fine 2022, con prospettiva di espansione mentre gli USA dovranno mettere in mano la sorte del futuro delle stazioni spaziali di nuovo ai privati. La fine di un era che ne apre un’altra, Axiom Station di Axiom e Orbital Reef di Sierra Space in collaborazione con Blue Origin, sono i progetti punti di diamante dei colossi USA ai quali il congresso nei prossimi anni deciderà di affiancarli proprio con l’utilizzo di fondi NASA.

Sono scelte dolorose, ma al contempo necessarie, il liberalismo è il marchio di fabbrica USA, la strategia di utilizzare la NASA come client e l’industria come fornitore a lungo termine può creare un ecosistema aperto che possa richiamare più capacità, più utenti e più alleati. La NASA resta regista e definisce standard, paga per servizi, certifica la sicurezza, mentre i privati innovano su costi e tempi. È la formula che ha funzionato per cargo e crew: può funzionare anche per le stazioni.

Cosa resta della ricerca?

La scienza, con il più grande taglio di circa 3,6 miliardi scende a 3,91 miliardi, con il documento del GAO che parla esplicitamente di “eliminare oltre 40 missioni a bassa priorità”. Restano finanziati Roman, Hubble, James Webb, Dragonfly e NEO Surveyor, programmi giganti ed essenziali per la conoscenza umana; in planetaria si tengono in vita operazioni importanti come Perseverance, Mars science lab e nuove piccole missioni, ma Mars Sample Return (MSR) è cancellata, uno strappo simbolico e sostanziale per la collaborazione con l’ESA. In Earth Science si ristruttura il più grande programma di mappatura terreste, Landsat con Landsat Next puntando ad architetture più economiche; mantenendo comunque programmi importanti come SWAT e PACE per l’osservazione dei mari, GRACE-C e NISAR per il controllo delle variazioni terrestri a causa di eventi climatici.

In sintesi: i grandi osservatori restano, ma il ricambio di missioni si restringe. Con i vincoli attuali, la strada tracciata dal Congresso è quella di riallocare dentro il tetto esistente per fissare un minimo garantito per l’osservazione della Terra, spostare una quota da linee di prodotto poco efficienti e costose verso missioni piccole a esecuzione rapida, usare dataset commerciali dove costa meno rispetto a far volare hardware, e co-finanziare con ESA e altre agenzie spaziali ciò che serve davvero (strumenti, operazioni). Il Congresso può pretenderne in cambio milestone dure, tetti di costo, clausole di estinzione e revisioni a 12 mesi. Meno promesse, più consegne: così si salva il necessario senza alzare il totale.

Tagliare così tanto Science può essere una scommessa, indebolisce il ricambio di missioni, allunga i tempi tra dati e scoperte e lascia buchi nelle serie storiche proprio quando il clima, i rischi naturali e la sicurezza spaziale chiedono più misurazioni, non meno. Ma nel vuoto che si apre c’è anche una finestra per l’Europa: se Bruxelles e gli Stati membri alzano i propri bilanci scientifici e accelerano bandi per missioni leggere e strumenti competitivi, possono trattenere e attrarre menti brillanti in fuga dall’incertezza americana, rafforzando Copernicus, le missioni planetarie congiunte e la capacità di analisi dati. La posizione della Casa Bianca è brutta da vedere per chi ama la scienza, ma coerente se l’obiettivo politico è riallineare l’Agenzia a Luna/Marte e al primato tecnologico-industriale; in quel quadro, la decisione è “giusta così”. Sta all’Europa trasformare il disagio altrui in leadership scientifica propria, prima che la finestra si richiuda.

Le contromisure europee puntano su Bromo

La NASA dunque si appresta a cambiare totalmente faccia, da solida realtà scientifica ad ideatore e direttore di programmi sviluppati da privati, una natura di organizzazione che l’Europa conosce bene con l’ESA. Come impatterà questa scelta per lo spazio europeo lo si scoprirà solo con il tempo, ma grandi progetti scientifici NASA che chiuderanno si appoggiavano anche alla collaborazione internazionale.

La chiusura di Gateway è una pessima notizia in questo senso, nell’Aprile di quest’anno infatti è arrivato il primo modulo pressurizzato l’HALO della stazione lunare, prodotto a Torino da Thales Alenia Space e con la chiusura del programma ci si aspetta una perdita di know-how con l’azienda che dovrà ricollocare le risorse da altre parti. Inoltre la filiera europea potrebbe ritrovarsi più di un solo progetto chiuso con il rischio di mandare a monte contratti che potevano sostentare catene di fornitura, occupazione qualificata e competenze di punta; dalla progettazione dei moduli pressurizzati alla sensoristica scientifica, fino ai software di bordo. Il rischio non è solo “perdere un contratto”, ma interrompere linee industriali e reti di PMI che vivono di continuità pluriennale: quando una filiera si spegne, riaccenderla costa anni.

Per l’Europa però la risposta non può essere il lutto industriale, ma la riconfigurazione immediata. Se gli assi NASA più “istituzionali” si assottigliano, la domanda si sposta dove crescerà nei prossimi anni: LEO commerciale, servizi orbitali e strumentazione “agile”. Qui contano velocità, allineamento a standard USA e la capacità di presentarsi non solo come partner politico, ma come fornitore indispensabile di moduli, payload e servizi dati. Tradotto: stabilire corridoi transatlantici, mettere in campo fondi-ponte europei per evitare vuoti di linea e riciclare competenze Gateway su stazioni private, missioni rapide e applicazioni dual-use. Se Gateway si chiude e MSR arretra, è il momento di saltare di binario, dalla commessa tradizionale alla partecipazione azionata da contratti commerciali.

Qui entra in scena Bromo. Le perdite interne e la concorrenza di Starlink di SpaceX hanno spinto Airbus e Thales Alenia Space a valutare la fusione delle loro attività satellitari in un’unica impresa, con l’obiettivo di competere con i giganti americani e cinesi. In questo contesto entra Leonardo, già alleata di Thales nelle joint venture Thales Alenia Space (33%) e Telespazio (67%), pronta a contribuire al progetto. Proprio qualche giorno fa il 23 Ottobre le società hanno firmato un MoU per la realizzazione di una mega azienda entro il 2027.

Se il progetto stile MBDA va in porto l’Europa può trovare una nuova leadership strategica commerciale. Le tre più grandi industrie spaziali europee in questo senso hanno l’obbligo di non restare indietro. Ma ci vuole tanta collaborazione e fiducia: se dall’altra parte del mondo SpaceX continua a macinare prodotti innovativi grazie all’efficienza data dalla circolazione di informazioni intra-aziendali e con un know-how ad alto livello che è trasmesso a tutta la filiera di dipendenti; da questa parte del globo si lavora in segreto con conoscenze non distribuite e concentrate in unici reparti o singoli individui, figuriamoci a condividere know-how con diretti concorrenti!

Bisogna ripartire dall’efficienza e dalla collaborazione, affrontare progetti comuni parte anche dal condividere idee e conoscenze; due aziende francesi e una italiana. Sembra un utopia, ma se non si vuole finire sul fondo del baratro serve tirare fuori il meglio di tutte le parti portando sul tavolo i prodotti migliori delle aziende e integrarli per competere a livello mondiale. Il potenziale c’è, le menti europee hanno sempre dato il massimo con quel poco che avevano, ma se l’UE non decide di alzare i fondi ESA (che per il 2025 sono in totale 7.68 miliardi) allora bisognerà creare una rete di sostentamento privato che parta da Bromo. Non per creare un monopolio di certo, ma per avere un centro di competenze che possa autosostenersi e appoggiarsi alle PMI e StartUp per il futuro, possibilmente sfruttando la commercializzazione USA e allacciandosi come partner strategico. Creando un nuovo ecosistema industriale che parta da PMI e startup per arricchire l’R&D e lo sviluppo di tecnologie del futuro con sviluppi di grandi programmi per portare servizi essenziali alle aziende di tutto il mondo.

Se non si parte con una visione diversa, Bromo rischia di essere l’ennesima azienda che fa i compitini dell’ESA, con l’unica differenza che si tratterebbe di un monopolio incontrollabile. Questo sarebbe un grande errore e ciò deve partire anche dall’Agenzia Europea, ora che queste grandi aziende hanno conoscenze che possono portare al proprio autosostentamento è il tempo di osare per i nuovi contratti, nuove aziende si sono consolidate in Europa come Sitael in Italia, RFA in Germania, Iceye in Finlandia e tante altre; possono assumere il ruolo di prime contractor per lo sviluppo di grandi programmi e progetti ESA per crescere, lasciando lavorare le più grandi per creare concorrenza concreta all’America e alla Cina.

L’approccio opposto di Pechino per la seconda corsa allo spazio

Il pragmatismo è la chiave dell’approccio della Cina, programmi di stato, continui e con obiettivi studiati bene e concreti. Tiene equipaggio su Tiangong senza interruzioni dal 2022 e ruota due missioni l’anno, consolidando presenza e addestramento, mentre punta a un allunaggio con equipaggio entro il 2030 e a una base lunare ILRS con la Russia (anche con reattore di superficie nei primi anni ’30).

I punti di forza su cui punta Pechino sono la coerenza di finanziamento alla filiera pubblica integrata che riduce attriti decisionali, timeline serrate e narrativa nazionale univoca, mentre da migliorare vi è lo scarso pluralismo, la bassa trasparenza, il rischio di applicare standard alternativi che isolano l’integrazione futura con altri partner. Gli USA, al contrario, giocano su ecosistema commerciale e coalizione normativa (gli Artemis Accords contano 56 firmatari mentre per l’ILRS solo 14), che danno scalabilità e legittimità, ma soffrono volatilità politica, budgetaria e overrun sui grandi programmi.

Chi vincerà la seconda corsa allo spazio? Il pragmatismo di Xi o il liberalismo di Trump? Lo dirà il tempo. Una cosa però è certa: l’Europa resta indietro, prigioniera di un settore frammentato che preferisce il fatturato “sicuro” a una collaborazione vera. Quanto ancora potremo reggere prima di essere definitivamente oscurati nella corsa allo spazio?

Lascia un commento